kom v štrukturálnej a inštitucionálnej reforme. Práve tieto nedostatky výrazne limitujú hospodársky rast a bez ich rýchleho odstraňovania nemožno v budúcnosti očakávať vysoký a zároveň rovnovážny hospodársky rast. Uvádza sa to v novej publikácii Základné makroekonomické proporcie vývoja ekonomiky Slovenska z pohľadu podnikov, ktorú vypracovali analytici Slovenskej akadémie vied Pavol Kárász a Juraj Renčko. Publikáciu predstavili na celoslovenskom podnikateľskom fóre Slovenskej obchodnej a priemyselnej komory (SOPK) "Makroekonomická prognóza ekonomiky SR na rok 1998".

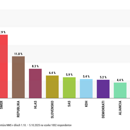

Zmiernenie nerovnovážnych tendencií sa podľa autorov prejavilo i v Menovom programe Národnej banky Slovenska na tento rok, ktorý počíta s čiastočným uvoľnením menovej politiky, na druhej strane štátny rozpočet predpokladá ponechať podnikom na peňažnom trhu viac zdrojov. Napriek tomu reštrikcia domáceho dopytu z roku 1997 sa prejaví v poklese hospodárskeho rastu, ktorý sa bude pohybovať, vyjadrený dynamikou hrubého domáceho produktu v stálych cenách, v intervale 4,7 až 5,8 %. Tento rast predpokladá pokles dynamiky spotrebných výdavkov štátnej správy (0,7 až 3,0 %) a vytvorí priestor tak pre rast konečnej spotreby domácností v rozmedzí 2,9 až 4 %, ako aj tvorby hrubého kapitálu (3,9 až 6,7 %). Tento rast vytvorí predpoklady pre formovanie takej štruktúry ekonomiky, ktorá nezhorší jej efektívnosť vyjadrenú náročnosťou hrubej produkcie na medzispotrebu. Možnosť zvýšenia tejto efektívnosti závisí pritom od vývoja vnútornej štruktúry priemyslu.

Znížený hospodársky rast, spolu s vyššou mierou inflácie a administratívnymi opatreniami zníži priestor pre rast priemerných miezd v ekonomike, dynamika ktorých sa bude pohybovať v intervale 4,3 až 4,6 percenta. Možno predpokladať taký vývoj produktivity práce, že diferencia medzi vývojom priemerných miezd a produktivity práce sa stane z makroekonomického pohľadu nevýznamnou. Napriek tomu je však potrebné očakávať zvýšenie v reálnom vyjadrení tých nákladov zamestnávateľov, ktoré súvisia s priemernou mzdou, o 7,0 až 7,3 %.

Z pohľadu podnikov možno konštatovať, že tieto sa budú aj v roku 1988 pohybovať v makroekonomickom prostredí, kde celkový vývoj na trhu tovarov a služieb sa bude niesť v znamení rastu ponuky a dopytu. Tento rast však bude diferencovaný a nižší než v roku predchádzajúcom. Vo všeobecnosti bude vyššia dynamika v oblasti určenej zahraničným dopytom než v oblasti determinovanej dopytom domácim.