BRATISLAVA. Možné otvorenie druhého piliera naznačil už aj premiér Robert Fico zo Smeru. Argumentoval dátami o nízkej sume dnes vyplácaných penzií, ktoré už niekoľkokrát spomenul minister práce Erik Tomáš z Hlasu.

„Ľudia by mali mať viac slobody rozhodnúť sa, pokiaľ ide o realizáciu dôchodkov, či chcú ísť cez druhý pilier, alebo to nechajú len na Sociálnu poisťovňu,“ povedal Fico vo štvrtok na svojom „kontrolnom dni“ na ministerstve dopravy.

Druhý pilier môžu opäť otvoriť. Erik Tomáš argumentuje 20 rokov starým reklamným sloganom Čítajte

Druhý pilier môžu opäť otvoriť. Erik Tomáš argumentuje 20 rokov starým reklamným sloganom Čítajte Ani jeden z nich nespomína, že údaje, na ktoré sa odvolávajú, sa týkajú len malého percenta ľudí z celkového počtu tých, ktorí už dosiahli dôchodkový vek.

Neukazujú teda objektívne to, či sa sporiť v druhom pilieri oplatí, alebo nie.

Čo sa v texte dočítate:

- Prečo argumenty vlády na otvorenie II. piliera nie sú celkom objektívne.

- Tabuľky: Aký spôsob vyplácania peňazí u II. piliera si ľudia v súčasnosti skôr vyberú.

- Komu sa oplatí naozaj premýšľať o vystúpení z II. piliera.

- Kto môže za to, že niektorí ľudia majú nasporenú nižšiu sumu a prečo.

V kontexte číslo nie je veľké

Dôchodok z prvého aj z druhého piliera už dostáva približne 58-tisíc ľudí. Ide o dôchodcov, ktorí si v druhom pilieri sporili pomerne krátky čas pred penziou.

Až 95 percent z nich podľa ministra dostáva v priemere o päťdesiat eur menšiu penziu, než akú by poberali, ak by peniaze dostávali len od Sociálnej poisťovne. Zvyšných päť percent ľudí má mať v priemere len o 14 eur mesačne viac.

Čo sa opomína, je fakt, že spomínaných takmer 60-tisíc ľudí je len isté percento z tých, ktorí medzičasom dosiahli dôchodkový vek.

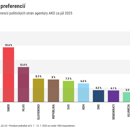

Mnohí penzisti sa totiž rozhodli, že prednosť pred doživotným dôchodkom z druhého piliera dajú tzv. programovému výberu. Ide o ľudí, ktorí sa rozhodli peniaze z druhého piliera vytiahnuť, a to buď jednorazovo, alebo postupne.

Napríklad v minulom roku si doživotný dôchodok ako možnosť vybralo len asi tritisíc penzistov. Naopak, programovému výberu dalo prednosť viac ako 15-tisíc dôchodcov. Rozdiel v prospech programového výberu je zjavný aj ďalšie roky do minulosti.

| Typ vyplácania peňazí u piliera | 2022 | 2023 | 2024 |

| doživotný dôchodok | 991 | 503 | 2960 |

| programový výber popri doživotnom dôchodku | 135 | 74 | 428 |

| programový výber bez doživotného dôchodku | 4821 | 10 222 | 14 361 |

| programový výber v režime malá nasporená suma | 995 | 680 | 1073 |

Ak by sme sa na to chceli pozrieť cez objem peňazí, tak vlani sa na doživotný dôchodok previedlo 23 miliónov eur. Cez programový výber sa vyplatilo o dvesto miliónov eur viac.

| Spôsob výplaty peňazí | 2022 | 2023 | 2024 |

| Programový výber | 64 | 123 | 229 |

| Na kúpu doživotného dôchodku | 6 | 3 | 23 |

| Vyplatené dedenie | 19 | 19 | 23 |

Zmenu preniesli na ďalšiu vládu

Ak si penzista vyberie programový výber, má dve možnosti. Buď si dohodne mesačnú sumu, ktorú bude dostávať, alebo dobu vyplácania peňazí. Sporiteľ sa môže rozhodnúť aj tak, že mu dôchodková správcovská spoločnosť jednorazovo vyplatí celú nasporenú sumu.

„Túto možnosť v praxi využíva drvivá väčšina sporiteľov – zrejme takmer všetci, ktorí spĺňajú podmienku tzv. referenčnej sumy,“ napísal pred časom na svojej stránke bývalý minister práce za SaS Jozef Mihál.

V praxi to znamená, že súčet dôchodkov, ktoré človek poberá doživotne, teda napríklad zo Sociálnej poisťovne, výsluhového dôchodku alebo dôchodku z cudziny, je vyšší ako referenčná suma. Tá je pre tento rok 684,10 eura.

Programový výber ako jednorazové vyplatenie peňazí je možné vybrať si zatiaľ do konca roku 2028. „To, čo sa udeje v roku 2028, bude už logicky v kompetencii novej vlády,“ odkázalo ministerstvo práce.

Ešte za ministra práce zo Sme rodina Milana Krajniaka sa riešilo, že by sa mal zrušiť jednorazový výber peňazí. Systém chcel nastaviť tak, aby sa úspory rozdelili na dve časti. Časť by si ľudia naraz vybrali, druhú časť by dostávali ako doživotný dôchodok s tým, že peniaze by sa počas rokov ďalej zhodnocovali.

Pre technické nezrovnalosti v zákone sa zmena nedokončila. Poriadok neurobil ani minister Tomáš, ktorý cez novelu od Ľubice Laššákovej z Hlasu opäť posunul zmeny vyplácania peňazí z druhého piliera na rok 2028.

Komu sa oplatí rozmýšľať nad odchodom?

Jednou z výhod druhého piliera, na ktorú upozorňujú odborníci, je, že nasporená suma sa môže dediť. Čo je možnosť, ktorú ľudia pri dôchodku zo Sociálnej poisťovne nemajú.

„Ako budúcemu dôchodcovi mi táto variabilita pripadá užitočná a nevymenil by som ju za neurčitý prísľub dôchodku zo Sociálnej poisťovne od ľudí, ktorí v čase môjho odchodu do dôchodku nebudú nielen v politike, ale ani v pamäti ľudí,“ hovorí Michal Nalevanko, analytik The Benchmark Research & Consultancy.

Ak sa pilier otvorí, je podľa odborníkov dobré nedať sa zlákať reklamnou kampaňou a dať si naozaj prepočítať, či sa vystúpiť oplatí, alebo nie.

Mladší ľudia by podľa Mihála rozhodne z druhého piliera vystupovať nemali, keďže budúcnosť dôchodkov od štátu je neistá. Jedným z dôvodov je aj nepriaznivá populačná krivka. Rodí sa menej ľudí, ako odchádza do dôchodku.

Okrem toho štát už teraz dotuje fungovanie Sociálnej poisťovne obrovskými sumami, vlani to bolo 2,7 miliardy eur.

O výstupe by mali premýšľať napríklad ľudia, ktorí si sporili pomerne krátky čas, prípadne sa ich peniaze zhodnotili iba minimálne, pretože boli dlhé roky v konzervatívnych dlhopisových fondoch.

Okrem toho si treba podľa Mihála pri rozhodovaní uvedomiť, že ak sporiteľ prispieval do druhého piliera od jeho vzniku, dôchodok z prvého piliera sa mu bude krátiť približne o 13 percent.

Ak mu teda vychádza dôchodok 800 eur, po krátení to bude 700 eur. Zvyšok bude dostávať z druhého piliera. Ak si však v druhom pilieri nasporil len 10-tisíc, oplatí sa mu z piliera vystúpiť, alebo si peniaze vybrať naraz.

Ak pôjde človek do dôchodku za tri roky, skráti sa mu penzia už približne o 14 percent. „No zároveň si v druhom pilieri za ten čas nasporí viac,“ hovorí Mihál.

Starší ľudia, tesne pred penziou, by si to teda mali dať prepočítať, keďže výhody a nevýhody sa nedajú úplne zovšeobecniť.

Za oslabovanie môžu Ficove vlády

„Je evidentné, že drvivá väčšina dôchodcov, ktorá si sporila v druhom pilieri, bola ukrátená na svojich dôchodkoch, a aj pri tých, ktorí majú o niečo vyššie dôchodky, sa rozhodne nedá hovoriť o švajčiarskych dôchodkoch,“ tvrdil Tomáš.

Už pri spustení systému odborníci odporúčali vstup do druhého piliera najmä ženám do 35 rokov a mužom mladším ako 40 rokov. Do piliera však vstupovali často oveľa starší ľudia.

Ako vyzerá druhý pilier:

- Sporia si v ňom takmer dva milióny ľudí, spolu tam majú takmer 17 miliárd eur.

- Celkovo tvoria odvody na dôchodky 18 percent.

- Pri zakladaní druhého piliera dostávali Sociálna poisťovňa aj správcovské spoločnosti zhodne po deväť percent.

- Dnes smerujú do druhého piliera už len štyri percentá. Zvyšok ide do poisťovne, ktorá peniaze hneď minie na penzie súčasných dôchodcov.

Boli to tiež bývalé Ficove vlády, ktoré najviac prispeli k tomu, že penzie z druhého piliera nie sú také vysoké, ako mohli byť.

„Ficove neodborné zásahy, respektíve sabotáže, spôsobili, že sporitelia majú dnes v druhom pilieri úspory rádovo o niekoľko miliárd nižšie, ako mohli mať. Každý z nás mohol mať o päť- až desaťtisíc eur viac,“ napísal pred časom Mihál.

V roku 2013 napríklad Ficova vláda presunula sporiteľov do tzv. garantovaných, čiže dlhopisových fondov. Dôvodom mala byť ochrana úspor pred znehodnotením.

Konzervatívne fondy však majú od vzniku ročné zhodnotenie len od 1,1 do 1,8 percenta.

Na porovnanie, v rizikovejších fondoch sa zhodnotenie pohybuje od troch po desať percent. Ak sa však v tom čase niekto chcel presunúť späť do garantovaných fondov, musel o tom sám aktívne informovať správcovskú spoločnosť.

Odborníci v tom čase upozorňovali, že nie každý sporiteľ sám od seba robí takéto zmeny. Výsledkom bolo, že mnohí ľudia tak na roky skončili v menej výnosných fondoch.

Okrem toho sa rokmi zmenilo aj percento odvodu. Na začiatku sa delili na deväť percent pre poisťovňu a do správcovských spoločností. V súčasnosti do druhého piliera smerujú už len štyri percentá, čo tiež ovplyvňuje nasporenú sumu.